2021年中国商业电视行业市场分析

我国商用电视行业近年来发展迅速。但是,2020年受到疫情的影响,上半年我国商用电视销量和销售额均呈现下滑趋势,其中华东地区需求下滑最大。不过,医疗、广电(搭建线上教育)需求扩大带动了大尺寸商用电视的需求。政府项目收紧导致其市场份额被酒店及地产、企业所积压。

商用电视是一种不仅具有高清多媒体液晶电视功能,还可定制可应用于半户外以及户外阳光环境下的高亮度产品,即使在强光环境下也能得到色彩艳丽的图像效果,使画质得以更真实细腻地体现。

2018-2019年,我国商业电视销售量及销售额逐年增长。2019年全年全国商业电视销量和销售额分别为4728.9千台和71.1亿元,分别同比增长27.96%和9.72%。

2020年受到疫情的影响,2020上半年,我国商用电视销量和销售额均呈现下滑趋势,分别同比下滑15.3%和18.7%。

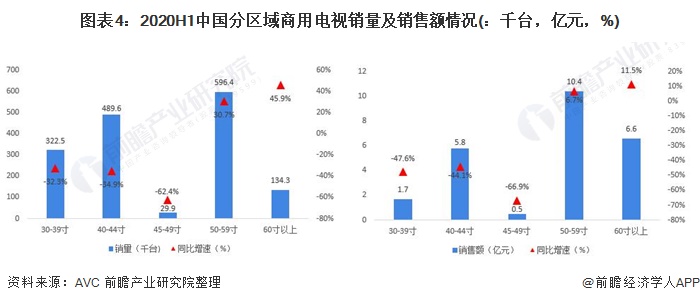

在疫情期间,受到医疗、广电(搭建线上教育)需求地增长,大尺寸商用电视需求趋势明显。2020上半年,50-59寸的商用电视市场需求最大,并且需求较2019年同期扩大,实现销量596.4千台,同比增长30.7%;实现销售额达到10.4亿元,同比增长6.7%。60寸以上的商用电视销量和销售额也呈现增长态势。

另一方面,由于上游45-49寸面板供应紧张,加之疫情的影响,45-49寸的商用电视供货较少,市场需求也有所下滑。政府项目的收紧也导致30-39存的小尺寸商用电视需求下滑。

在2020年上半年,各大区域对商用电视的需求均出现了不同程度的下滑。作为商用电视需求量最大的华东地区因受到政府支出收紧的影响商用电视销量及销售额均出现了较大幅度的下滑,分别下滑了11.7%和16.5%。

商用电视需求排名第三的华南地区反而需求下滑幅度较少,无论是商用电视销量还是销售额,其同比下降增速均最低。

目前,我国商用电视的下游需求主体可分为酒店及地产、企业和政府三大类,其中酒店及地产是最主要的商用电视需求群体。

伴随着疫情逐渐得到控制,酒店及地产、企业对商用电视需求逐渐恢复,而政府由于项目收紧,非刚需需求被压缩,因此2020年上半年酒店及地产、企业积压了政府的商用电视市场份额,酒店及地产商用电视市场份额达到47.2%;企业商用电视市场份额为30.2%;政府商用电视市场份额仅为22.4%。

来源:前瞻产业研究院