展望20232023年中国煤炭工业全景市场规模竞争格局发展前景

行业主要上市公司:兖矿能源(600188)、中国神华(601088)、金控煤业(601001)、陕煤工业(601225)、山西焦煤(000983)、中煤能源(601898)、华阳股份( 600348)、晋煤国际(600546)等

本文核心数据:产量、消费量、市场规模、市场份额、规模预测

行业概况

1. 定义

煤是指植物有机质在高温高压条件下,随着地壳的运动,经过堆积、沉积、压实等过程,缓慢碳化反应而形成的黑色或棕黑色易燃矿石。 它的主要成分是碳、氢、氧。 、氮、硫等。煤炭是冶金、煤炭、医药、建材等领域的主要原料,也是供热、发电等领域的主要燃料。

煤炭工业是指从事煤炭开采、洗选、分级生产活动的工业。 国内煤炭资源主要集中在西部地区,山西、内蒙古等地的煤炭产量对全国煤炭供应总量影响较大。

根据煤炭的性质和用途,主要分为无烟煤、烟煤和褐煤三大类。

2、产业链分析:大型能源集团一体化布局落后,下游应用主要应用于四大行业。

煤炭工业产业链上游是装备和系统,主要包括挖掘机、隧道掘进机等生产设备,以及相关智能系统; 中游为煤炭开采和洗选业,主要煤种包括褐煤、烟煤、无烟煤等; 下游是应用领域。 主要包括电力行业、钢铁行业、化工行业、建材行业四大行业。

从参与企业来看,上游包括华科电气、双环、盛亚机械等设备制造商; 中游包括国家能源、阳煤集团、兖州煤业等企业。 大型能源集团也涉足上游相关装备制造; 下游包括国电投、山东钢铁等应用产业相关企业。

行业发展历程:目前正处于高质量发展阶段

我国煤炭的有序发展可以追溯到计划经济时期。 新中国成立后,由国家规划、发展。 后来,随着改革开放的深入和市场经济的转型,我国煤炭工业逐步实现市场化。 近年来,我国煤炭工业立足能源转型需求,进入高质量发展阶段。

行业政策背景:政策支持清洁智能发展

2021年以来,国务院、国家发展改革委、能源局、矿山安监局等部门陆续出台支持和规范煤炭行业发展的政策,涵盖了煤炭行业2021年的发展目标。这些年,煤矿安全建设,煤炭洁净度。 以及智能化利用等:

2021年6月,煤炭工业协会印发《关于“十四五”期间煤炭工业高质量发展的指导意见》,支持《关于“十四五”期间煤炭工业规范发展的指导意见》 《煤炭工业“十四五”地质勘查规划指导意见》、《关于煤炭工业“十四五”地质勘查规划的指导意见》、《指导意见》、《关于煤炭工业“十四五”期间基本建设的指导意见》等13份文件年度计划””:

行业发展现状

一、我国煤炭行业规制企业数量逐年减少。

《中国统计年鉴》历年数据显示,2013年至2020年,我国煤炭行业规制企业数量呈下降趋势。 行业话题数量和规模逐年精简。 到2020年,煤炭行业规制企业数量下降至4331家。 2021年,煤炭行业监管企业数量有所增加,达到4343家。

2、近年来我国煤炭行业供需缺口有所缩小。

国家统计局数据显示,2001年至2020年,我国原煤产量总体呈上升趋势。2016年,我国原煤产量降至近十年来的最低点,达到34.1亿吨,主要是煤炭工业结构转型升级。 2021年,我国原煤产量41.3亿吨。 从我国煤炭消费情况来看,2001年至2020年我国煤炭消费量呈上升趋势。2021年,我国煤炭消费量同比增长4.6%,2022年1月至8月产量达到29.29亿吨。 总体来看,近年来,我国煤炭供需缺口逐步缩小。

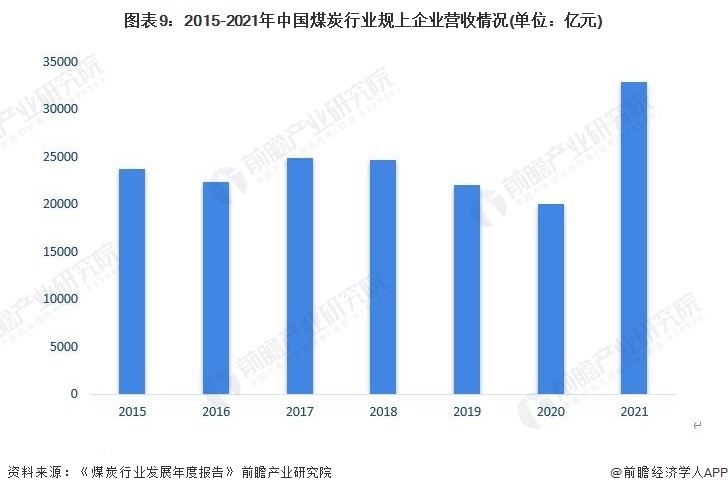

3、我国煤炭市场规模呈爆炸式增长

中国煤炭工业协会每年发布《煤炭工业发展年度报告》,披露我国煤炭行业规范企业的收入情况。 具体来看,2015年至2020年,我国煤炭行业规管企业营收保持在2万亿元以上的水平,但总体呈下降趋势。 主要得益于近年来我国能源结构的转型。 2020年,我国煤炭行业规管企业收入20002亿元。 2021年,我国煤炭行业规模以上企业收入将达到328966万元,实现大爆发。

行业竞争格局

1、区域竞争格局

从我国煤炭产业链生产企业的区域分布来看,煤炭产业链中游生产企业主要分布在山西、贵州和内蒙古、贵州。 山西、内蒙古是我国煤炭资源丰富的省市,贵州是南方煤炭富集省份。 我国煤炭行业相关企业分布与资源分布一致。

注:颜色越深,企业数量越多; 数据截至2022年9月27日。

从上市公司的地区分布来看,公司数量与我国煤炭资源分布基本一致,其中公司数量最多的是贵州、内蒙古、山西、陕西等地区。 从上市公司情况来看,山西省上市公司相对较多,包括晋煤国际(600546)、金控煤业(601001)、华阳股份(600348)、潞安环保能源(601699)等。 )、兰花科创(600123)、山西焦煤(000983)等上市公司; 北京拥有昊华能源(601101)、中煤能源(601898)、中国神华(601088)等龙头上市公司。

注:颜色越深,企业数量越多。

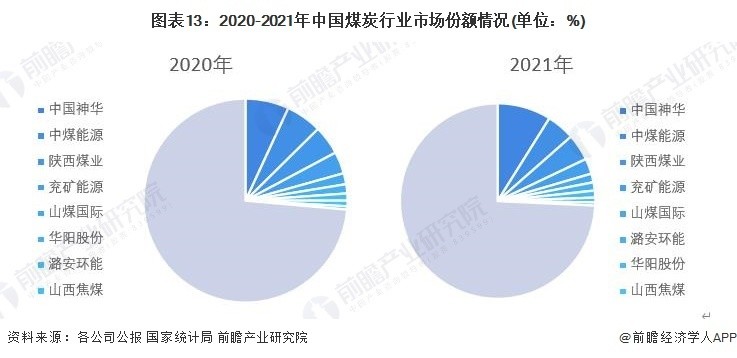

2、企业竞争格局

从产量分布来看,中国神华2021年产量占比7.4%,是国内相关上市公司产量领先企业。 陕西煤炭工业和中煤能源占比均超过3%。 对比2020年数据,2021年中煤能源和山西焦煤的产量排名有所上升。

注:比例根据公司煤炭业务产量占全国煤炭产量的比例计算。

从市场份额来看,2021年中国神华以8.9%的份额排名第一,中煤能源以4.6%的份额排名第二。 对比2020年的数据,六安环保能源上升了一位。

注:市场份额按公司煤炭业务收入占全国规模以上煤炭企业收入的比例计算。

行业发展前景及趋势预测

1、智能化、“绿色低碳”转型释放优质产能

从我国煤炭行业“两化融合”的文件数量来看,智能化占比超过1/3,而且随着政策重视程度的加大,各主要生产领域都在部署智能化工作面。 此外,我国煤炭工业目前正处于高质量发展时期。 为响应“3060”双碳政策号召,煤炭行业正逐步向“绿色低碳”转型,带动优质产能发展、淘汰低质产能。 再者,近年来有关部门研究建立了“基准价+上下浮动”的煤炭市场价格长效机制,我国煤炭销售价格弹性或将逐步减弱。

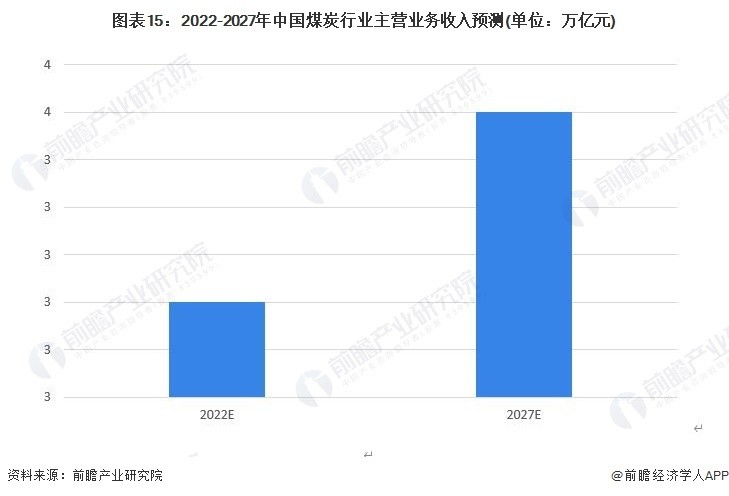

2、煤炭行业未来市场规模或达3.5万亿元

根据《“十四五”煤炭工业高质量发展指导意见》,未来我国煤炭消费增速将保持在1%左右。 此外,鉴于中短期内煤炭是电力、钢铁、建材、化工等行业不可替代的燃料和原材料,虽然2021年我国煤炭行业市场规模将出现爆发式增长,但2021年将总体趋于稳定。中长期。 预计到2027年,煤炭产业规模可能达到3.5万亿元。

有关该行业更详细的研究分析,请参见前瞻产业研究院《中国煤炭行业发展前景与投资战略规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业地图、产业规划、园区规划、产业招商、IPO募资可行性研究、IPO业务及技术撰写、 IPO工作文件咨询等解决方案。