2021年中国智能家居下游市场需求及发展前景分析 前装市场需求逐渐升温

智能家居设备行业主要上市公司:目前国内智能家居设备行业主要上市公司包括小米集团(1810.HK)、美的集团(000333)、海尔智能(600690)、阿里巴巴(9988.HK) 、格力电器(000651)、长虹美菱(000521)等

本文核心数据:智能家居销售渠道、配置规模、配置率、品牌结构

1、丰富的智能家居设备销售渠道

从行业销售渠道来看,根据智能家居设备产品直接面对的不同客户群体,我国智能家居设备行业的销售渠道主要可分为两个方向,即主要面向房地产企业、家装企业、系统集成商、智能家居设备制造商等。家居咨询公司的前装市场渠道和直接面向终端消费者的后装市场渠道。 预装市场渠道的产品销售往往与整体解决方案相结合; 后装市场又可分为线上渠道和线下渠道。 线上渠道包括淘宝、天猫、京东、苏宁易购、拼多多。 在国美在线等电商平台进行销售; 线下渠道包括品牌直营店、电信运营商、经销及代理商、智能家居体验店等。

2、前装需求扩大,精装修、安全性能突出。

——房地产及住宅市场智能家居需求增长

在COVID-19疫情影响下,大众对具有非接触、安全、智能、便捷等特点的智能家居设备产品有了更深入的了解。 智能家居行业的认知度得到一定程度的提升,拉动了市场需求的增长。 力量。

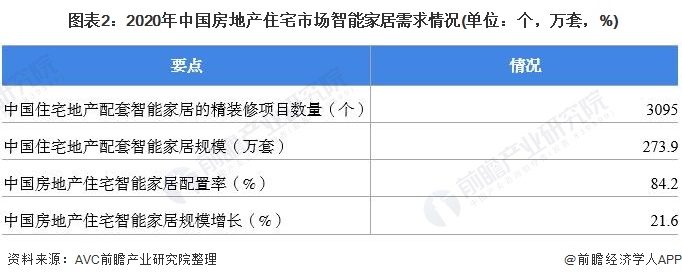

AVC监测数据显示,2020年,我国住宅地产配套智能家居的精装修项目3095个,配套规模273.9万套,同比增长21.6%; 2020年,我国房地产住宅智能家居配置率达到84.2%,较2019年提升15.1个百分点; 在配置率提升的同时,中国房地产住宅智能家居市场规模也进一步扩大,同比增长21.6%,其中精装修市场表现突出。

——精装修市场智能安防配置率超过68%

根据AVC报告数据,智能门锁、智能安防、智能马桶、智能窗帘、智能灯、智能晾衣架等是当前房地产装修市场最受欢迎的智能家居产品。 安防智能家居设备在精装修市场非常受欢迎。 2020年,智能安防、智能门锁需求量将超过200万套,其中智能安防配套规模将达到222万套,智能门锁保有量210.1万套。 配置率分别达到68.2%和64.6%。 智能晾衣架和智能开关是精装修市场高增长的智能家居产品,配套规模增速分别达到91.8%和96.1%。

——老品牌家电企业深受前装市场信赖

从市场结构来看,2020年中国房地产及住宅精装修市场,老牌家电企业美的智能家居设备市场份额最高,达到13.1%; 3C公司华为市场份额位居第二,为9.1%; 新兴智能创新企业——奥瑞博市场份额排名第三,为7.4%。 可见,在智能家居前装市场,老牌家电企业深受信任。 与此同时,新兴创新企业奋起直追,市场竞争激烈。

从目前智能家居设备企业的布局动态来看,科技巨头正在发力补足前装市场。 以小米科技为例。 2021年初,小米科技正式投资老牌家装企业东易日升,成为该公司第二大股东。 作为智能家居设备产品的先行者,小米积极与家装企业合作,揭示了智能家居设备企业进军前端装修市场的趋势。 随着预装模式的整套智能家居解决方案越来越受欢迎,阿里巴巴、小米、华为等科技巨头开始关注预装市场。

3、售后市场容易被终端消费者接受

智能家居后装市场是针对完成全屋装修的终端消费者购买智能家居硬件产品,并通过无线连接将产品互联,实现家居产品的智能化。 基于智能家居售后市场的便捷性和低成本,售后市场是大多数用户尝试智能生活的首选。 售后市场重点安装的产品包括智能电视、智能冰箱、智能空调、扫地机器人、智能洗衣机等。 该设备主要应用于视听娱乐、智能厨房、智能卧室等场景。 售后市场的智能家居产品制造商可以通过线上和线下渠道分销其产品。 相关调查数据显示,智能家居设备后市场的终端消费者主要集中在一二线城市,男性用户占比略高于女性。

4、智能化精装修给预装市场带来广阔空间

随着中国房地产行业逐渐从粗放式扩张转向追求精细化发展,精装修物业的智能化将为智能家居前装市场带来进一步的增长潜力。 据AVC地产大数据预测,中国精装修房地产市场对智能家居设备的需求将持续增长,其中智能门锁的潜力最为显着。 预计2022年智能门锁配套规模将达到466万台,部署率有望提升至93.5%。 房地产市场是智能家居设备预装销售最重要的渠道。 智能装修的发展必然给智能家居设备前装市场带来广阔的发展空间。

此外,随着智能家居逐渐成为精装修房的标配,售后市场还需要进一步的补充和优化。 从长远来看,未来完整、成熟的智能家居设备市场可能会朝着“前装为主、后装为辅”的方向发展。 在前装的基础上预留无线端口,后装市场将提供个性化补充。 。

以上数据参考前瞻产业研究院《中国智能家居设备行业市场前景及投资策略规划报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业地图、产业规划、园区规划、产业招商解决方案、IPO募资可行性研究、招股说明书撰写等解决方案。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。