智能交通的冬天

这是我想了很久的一篇文章,但一直犹豫要不要成为那个喊出皇帝新装小子的人。

另一个犹豫的原因是判断2G智能交通市场的下滑是企业个别业务经营的情况还是整个行业的共性问题。

当技术发展停滞时,资金和政商关系成为影响市场项目走向的最重要因素。

于是我们看到大量的市场进入者在PPP模式中挥舞着支票; 当一些BIG4巨头开始几乎无力支付月薪,关键人员开始流向新的市场进入者和互联网公司时,我们意识到整合型企业家开始陷入困境; 当海康威视、大华两大硬件产品巨头连续两年跻身城市智能交通一体化市场年度业绩前10名时,我们不得不问一体化创业者,创新在哪里?

电子警察、卡口、交通视频监控市场投资占城市智能交通市场50%以上。 海康威视、大华在交通视频领域超高的市场份额,增长空间不大。

业内几乎所有企业都认为,大家其实都是在为两大巨头“打工”。 就在今年10月,海康威视完成了公司组织架构调整,将公安、交通、司法等政府市场并入PBG业务。 团体。

调整的结果是,一方面,大部分售前人员和部分解决方案人员被转移到各地分支机构,以更直接地了解需求并提供服务; 另一方面,结构调整导致一些人员流动。

据称,动作稍慢的大华也会紧随其后,做出这样的调整。

挖深、收紧,也遇到了市场(技术)发展的瓶颈。 智能交通市场的未来在哪里?

企业发展如逆水行舟。 不进则退。

在经历了近十年的黄金发展期后,智能交通2G市场开始出现衰退。 我认为根本原因是传统智能交通应用场景的技术发展停滞。

此外,外部市场环境恶化,人才涌动,互联网巨头来势汹汹,企业财务报表黯淡。 种种迹象表明,智能交通2G市场正处于新一轮变革的前夜。

企业家们很担心。

2016年底,赛文交通网对20多家传统智能交通公司高管进行了问卷调查,其中关于公司命运的问题最受关注。

投资拥抱国有央企,或尝试被上市资本企业收购……

黄金年龄

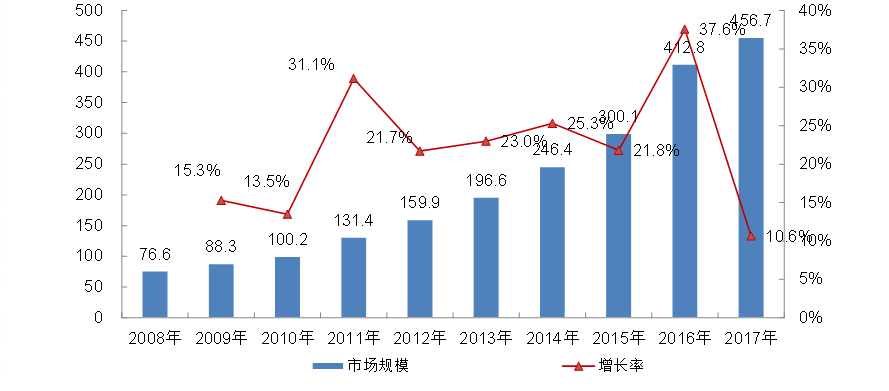

2008年,城市智能交通市场规模为76.6亿元。 十年后的2017年,市场规模增长了4.9倍,达到456.7亿。 近十年来,城市智能交通市场规模达2100亿元,市场复合增长率达22%。

2008-2017十年中国城市智能交通市场规模

2017年,全年城市智能交通市场共有13000+个项目。 如果按照全国650多个城市、1600多个县计算,每个终端用户年均投资建设需求达到5.7%。

市场上千万级项目、亿元级项目众多,最大的单笔投资项目超过6亿元。

过去十年,智能交通公司不断发展壮大。

2009年10月,印江股份有限公司成为国内首批创业板上市公司; 2011年5月,亿华路登陆资本市场,资本对智能交通市场的关注达到第一次高潮。

城市智能交通市场竞争者数量从2011年的1400家增加到2017年的4100家,增长了近2倍。

在交通信号控制、智能公交、智能停车、交通视频、GPS及警务系统、交通采集、交通发布等多个细分市场,逐渐成长起来一批极具竞争力的硬件产品厂商,总计超过150家。 制造商构成了中国城市智能交通产业发展的核心力量。

过去十年,我们正处于中国智能交通市场第一个黄金发展期。

尴尬的

近十年来,中国正处于快速城市化时期,城市交通拥堵日益严重。 在这残酷的十年市场发展中,BT和PPP依次出现,企业的资本持有量逐渐增加。

近年来,我国经济整体下滑,政府支付能力下降。 政府无法按照原合同或进度付款的情况很常见。

旺盛的需求加上建设资金的缺乏,导致BT和PPP项目逐渐增加。 2012年至2014年是BT模式最活跃的时期,BT模式的投资规模占年度投资总额的15%左右,对市场增长率的年贡献率约为10%。

在那个时代背景下,BT模式缓解了政府“稳增长”建设速度与短期内资金短缺的矛盾,更好地连接了产业链上下游,促进了产业的快速发展。行业。

已经进入资本市场(保证业绩高增长)、计划进入资本市场(提振业绩)的智能交通企业,以及计划进入市场的非传统智能交通企业最常使用这些建设模式(最快的市场进入方式)。

但BT、PPP模式的频繁使用,以及政府支付能力的下降,带来了市场进入壁垒的降低和企业财务状况的恶化。

一方面,政商关系良好、融资能力较强的企业纷纷加入市场竞争,削弱了传统智能交通企业的市场话语权; 更重要的是,他们占用资金大,还款能力差,现金流、应收账款紧张。 钱多,资产负债率居高不下。

对于集成商来说,资金压力大、研发投入不足、缺乏核心产品、利润率低; 对于产品制造商来说,背靠背BT项目和应收账款的增加,账期的延长,导致他们的产品销售困难。 将技术研发视为生命线的企业,在生存上投入较多精力,无法专注于产品研发和技术创新。

这也是近年来智能交通行业技术发展停滞的重要原因。

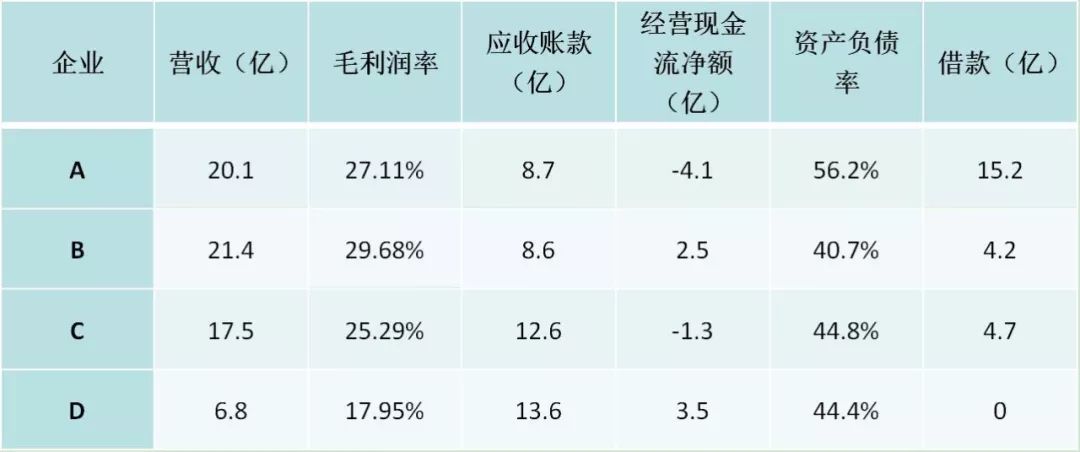

智能交通概念股公司某年度年度财务报表

除了海康威视、大华、宇视、海信等行业巨头外,更多集成商在项目执行过程中投入了定制开发的技术研发。

更重要的是,对于大型软件平台产品,由于每个项目都需要定制开发,公司内部没有可供外部报价的标准化版本。

显然,这些都无法促进行业技术的发展; 更多的产品厂商是在创新应用、结合产品功能来解决现有的问题,而不是技术水平是否得到了提升。

有创新才有饭吃,有饭吃才能创新。

但食物和创新哪一个先出现呢?

投胎

智能交通市场从来不缺项目。 缺少的是能够按时回本的优质项目。

无论是挥舞着支票、拥有良好政商人脉的市场进入者,还是从传统智能交通企业中分拆出来的具有较强市场运作能力的团队,在其他平台上二次创业,都只是个人利益和利益的回报。嗓音。 只是分发。

组建团队,(主动或被动)垫付资金拿项目,外包,外包,外包,千万项目,百亿元项目,风光无限好,只是项目款一开始没有付清,现金流紧张,不做就会立刻死掉,继续一开始很难,天花板就出现了。 直到融资能力枯竭,被资本抛弃,才组建了新的团队。

没有核心产品、没有核心竞争力,只有一波一波的把关和强大的政商关系的企业,最终要么转型,要么解体。

这就是轮回!

可能的变量是通过市场份额、概念和典型项目业绩进行包装和风险投资的进入,但商业模式仍然是在2G市场竞价。

资本的进入带来了短暂的喜悦和认可,但没有一家资本公司期望从企业分红中获得回报。 IPO是未来。

创业者比以往任何时候都更加渴望企业规模,必须杀鸡取卵、筹集资金、垫资、整合项目、争取业绩。 尽管我们知道前面会有萧条,但我们仍然要全力以赴。

很难说这是谁的责任,这是市场的选择。

这也是一些创业者将核心业务从智慧交通调整到尖锐项目、平安城市的原因。 这些项目规模较大,公司预付资金规模对项目方向的决定影响力较强。

虽然企业家也明白,这些项目的大量实施实际上是在为海康威视大华环视工作。

然而,即使公司IPO,资本市场的业绩要求也将决定公司本身如何生存。

近两年来,我们陆续听说原本股权结构存在“缺陷”、已经断定无法IPO的大型智能交通企业开始广泛私下与风险投资接触。 根本原因是:

一方面,企业无论是否采用PPP模式,都需要大量的资金来支撑企业的生存; 另一方面,他们也希望通过政府支持的资源引入资本支持公司运营,在千万项目的竞争中变得更有实力。 不是很多百万项目的积累和收入额度构成的变化; 三是内忧外患,BATHD巨头来势汹汹,竞争日趋激烈。

如果IPO最终不成功,资本的进入只是猛毒和护身符。

但如果是 IPO 又如何呢? 经营困境是否已彻底解决?

亿华路连续多年位居城市智能交通市场前两名企业。 在企业发展中,它尝试了多种市场策略来迎合政府政策。

2017年,易华录提出数据湖战略。 当我们看到公司CEO站在发布会上,用一个多小时详细介绍数据湖产品时,我们突然意识到易华录的业务重心要转移了。

项目利润率低、回款能力差、占用资金大。 公司背后的资本已经开始意识到,用投在智能交通行业的钱去进入其他行业可能会更有利可图。

天花板

智能交通企业的经营业绩有上限吗? 我的答案是肯定的!

在这样的外部环境和智能交通市场的特点下,我们看到有的企业年规模达到10亿就开始出现财务风险,有的企业在2-25亿左右就出现了问题。 不同的是,剔除2G市场的业务领域后,公司2B甚至2C业务领域的业绩比可以中和2G市场的风险。

影响天花板出现的因素有很多,但可以肯定的是,性能天花板一定存在。

智能交通市场看起来很美好,也确实有它的美丽。 近年来出现了许多新的市场进入者。 这些拥有雄厚资本和资源的企业往往期望经过几年的发展能够进入市场前列、行业前三等。

在没有任何新的商业模式创新之前,谨慎地说,越肤浅的公司可能活得越痛苦。

当智能交通系统集成商的目标规模达到300-5亿元时,很可能会过上比较高品质的生活。 可以选择市场上的优质项目,实施有保障的还款项目,并落户。 带出企业的核心技术和竞争力。

但当公司想要向前发展,利用集团的力量提升业绩、提高市场份额时,背后的资本就会立刻意识到“投入智能交通行业的钱可以用在其他行业”。 ,也许利润会更好。”

智能交通企业有相同的玩法和瓶颈(小项目多,控制项目承接质量,市场主要集中在三四线城市),高飞游戏也有相同的玩法和瓶颈(PPP、智慧城市、仅绩效)理论,主要集中在一线、二线和经济发达的三线城市),但无论怎么说,都会遇到业务天花板,实际上就是天花板行业的…

无语集成商产品化

降低成本、提高利润率、增强市场竞争力,开发智能交通硬件产品似乎是一条可行的途径。

集成商的产品化之路。

但如果你仔细观察市场就会发现,除了那些已经获得资本的成熟硬件产品提供商之外,近年来,集成商无论是招整支团队还是自己建设,几乎没有成功的案例。产品开发团队。

城市智能交通市场的亿华路、海信网络科技、印江股份、上海电子科技、BIG4公司都经历过集成商产品化的失败。

我国交通信号核心生产企业约25家; 地磁、微波、视频等各类交通采集产品核心厂商共计约30家; 10~15家智能公交调度(定位产品)核心厂商; 城市级停车管理产品核心厂商不足10家; 视频厂商海大宇…

中国城市智能交通市场的核心厂商大概就是这100家企业,还有150多家企业。 市场格局已经形成。

所谓企业研发投入、集成商产品化,只是解决“是否可用”的问题,而不是是否具有开创性。 该技术在市场上没有优势,也没有更大的市场意义。

我最近和各自省份最大的集成商的两位负责人进行了交谈。 这几年,他们彻底砍掉了自己仅有的硬件产品研发团队,将核心硬件全部外包,彻底转型为系统集成商。

去年以来,开始减少对智能交通市场的投入,将更多资源投入到平安城市、雪亮工程市场。 他们都认为这样的模式不可持续,但又因种种原因无力反抗。

我问一位老板:为什么不加大研发投入,生产硬件产品,降低成本,增强公司实力。

BOSS问我:我应该做什么产品? 视频方面已经有海康威视大华优视,信号市场也非常成熟,而流量采集市场很小。 打造一个GPS终端有多大意义?

我无语。

世界的三个部分,像三脚架一样生活在一起

2017年底,我曾经写过一篇文章,主要讲解了系统集成商、海康威视大华、BATHD(百度、阿里、腾讯、华为、滴滴),智能交通市场分为三块,三足鼎立的格局开始出现。

海康威视大华应该对中国智能交通技术的进步寄予厚望。

除了已成为既定事实的更大的公司规模、更多的资金和人才聚集能力以及每年TOP10的排名外,整个智能交通产品线、完整的解决方案、强大的渠道能力以及逐步提升的项目交付能力,使他们拥有更加开放的技术和应用创新能力。

但当他们的项目运营能力、资金实力、产品和技术创新能力综合起来又强的时候,如果自己能吃饱10分,会不会留下2分给别人继续活下去呢?

即使市场存在变数,我们也只选择最好的8分拿走,把最难的2分留给其他玩家。

BATHD相继进入智能交通市场,发展进程和水平各异,也引起了传统智能交通行业的诸多争议。 这场争议更多的是对其技术应用在智能交通领域的现状和前景的判断。

但从市场竞争的角度来看,上述巨头几乎都采取了平台化发展策略。

简单来说,最终目标是打造智能交通行业的Windows平台。 最终用户无论规模大小,都必须购买平台服务。 传统智能交通公司会销售Windows系统中的OFFICE、记事本、计算器、挖雷游戏等。 软件。

基础服务由巨头提供,针对每个用户的定制服务则交给系统集成商。 最终目标是不再通过分散的政府招标模式进行项目采购。

这是智能交通市场商业模式的创新和革命,也是BATHD智能交通市场切入最值得关注的内容。

或许这就是互联网能够颠覆智能交通行业的原因。

从合作与竞争的实际情况来看,当前市场上,传统智能交通企业与BATHD的合作大于竞争。 集成商有逐渐成为巨头与终端用户之间连接者角色的趋势。

原因:

一是因为目前几乎所有政府最终用户都患有技术焦虑症。 云计算、大数据、人工智能、交通大脑都希望在自己的城市开展相关工作。 用户欢迎巨头试点建设,传统智能交通企业合作实施;

第二个原因是这些巨头能够创造新的建设需求,给传统企业带来效益。 一些巨头依然不与传统企业争夺利润分配,各得其所。

因此,传统智能交通企业积极与巨头合作,既有主动的,也有被动的。

逐渐地,市场竞争格局将发生变化。

然而,连接器角色和格局的深刻变化,是两方之间的较量。 交通信号灯和交通摄像头最终会成为简单的现场指挥执行设备吗?

在短期利益面前,没有人会关注企业在未来市场竞争中的地位。 一两家独立企业不足以撼动发展趋势,所谓产业发展引导更是遥不可及。

话语权

多年来,系统集成商不仅承担了市场上项目交付的核心任务,而且由于直接接触最终用户,获得了更大的市场话语权和更多的市场主导权。

然而,在这一轮三足格局的变化中,海康威视大华和BATHD都在以终端用户为切入点,了解他们的需求并直接互动,这极大地弱化了终端用户原有优势的市场话语权。系统集成商。 权益、利润空间进一步被压缩。

海康威视、大华过去一年与多个城市的终端用户签署了战略合作协议,并派出售前和解决方案人员到其遍布各地的庞大分支机构提供支持,就近闭环。

为什么要做战略合作?

“我们把好的理念和技术结合起来,实施一些项目,推出一些新的产品和解决方案。同时,我们以我们的合作单位和合作用户为基础,不断解决他们的业务痛点。在真实的数据环境中,有了集中的业务项目目标和基于列表的管理方法,快速实现业务货币化并为一线警察和公共旅客提供价值将不再是一件非常困难的事情。”

越来越多的硬件产品厂商不再需要通过系统集成商传递与自身利益相混合的非原始最终用户需求。

虽然这种商业模式的成本会更高,但变现会更快、更多。

这是企业战略的选择。

在技术焦虑的背景下,BATHD可以轻松有机会与终端用户直接互动,获取更多需求信息。

曾经在中国智能交通市场最具影响力的系统集成商内忧外患,市场不断被侵蚀。

2015年3月4日,交通运输部印发《全面深化交通运输改革试点方案》的通知,最终要求开展试点,完善分配机制。 实行工资总额控制、限薪和减薪、差别管理、绩效优先、适度均衡的收入分配办法。

一些岗位员工的收入不再稳定。

因此,2015年至2016年,交通运输部下属多家研究院所在北京经历了第一波人才流动,互联网企业成为重要目的地。

2016年至2017年,阿里巴巴、百度、滴滴等互联网巨头进军智慧交通2G市场,迎来了传统行业第二次大规模的人才流动,没有任何喘息的机会。

当某大型智能交通系统集成商的总工程师跳槽到华为,问他为什么离开传统行业时,他说:太舒服了。 他希望有一些新的挑战,技术、市场、事业。

正如“贪婪”的资本必须流向利润率最大的领域一样,人才精英也必须流向代表未来的机构。

希望跳槽到华为的人才仍然是个案,并不代表未来。

融合,熔化

一年来,我们已经两次以“变革”作为关键词来确定我们组织的行业大会的主题。

许多智能交通系统集成商内部缺乏核心技术和产品的积累。 在市场的黄金发展时期,他们野蛮地圈地,迅速成长; 对外面临海康威视大华、BATHD的竞争,市场、技术、人才是全方位的。 竞争与调整,话语权悄然发生变化。

随着产业变革、行业拐点,市场会淘汰一批企业。

2000年前后,我国交通信号生产企业相对集中,并逐步取代了一批国外交通信号生产企业; 2012年前后,电子警察行业进入一体机时代,软件+硬件的一体化摄像头打破了旧有的市场格局。 随着海康威视大华的崛起,一批企业逐渐走向终结。

2018年前后,在内忧外患中,互联网巨头和华为入局。 本轮谁会倒下?

当城市智慧交通领域装备和基础设施建设逐步完善,越来越多的2C、2B服务受到关注,粗暴野蛮的发展即将结束。 公司管理层次要细化,业务要重组。 在日程表中提及。

传统智能交通企业何去何从,将是未来几年重点关注的问题。

结尾

每当我知道身边的朋友换工作时,我首先想问的是:你还在从事运输行业吗?

如果答案是“仍然”,我就会平静; 我最担心的是那种“被遗弃感”的到来。

2017年,中国城市智慧交通市场规模达456.7亿元。 谁来谁去都得有人做,但是:

准备好食物吧,冬天来了!

“熔化”

Severn 交通网络 2018 年度主要产品